2. sv

2. sv

Odpikajmo nasilje

Odpikajmo nasilje

Tisti, ki so pakte izpogajali in naj bi prvi dajali zgled, so bili prvi, ki so jih kršili.

Na Cipru so enega ključnih postulatov Evropske unije začasno prekinili. Način obravnave ciprske krize - kar slišimo in beremo - je naravnost nerazumljiv.

Bilančna vsota evropskega bančnega sistema je leta 2011 znašala čez 46 bilijonov evrov. Slovenska številka je 46 milijard. To je torej ena tisočinka skupne bilančne vsote.

Vse pade na strahu, vse se gradi na zaupanju. Tudi če je ena država v številkah zelo majhna, če je njena banka nepomembna, je strah, ki ga lahko razširi ob propadu, zelo nepredvidljiv.

"Denar ljudem, ne pa bankam," so skandirali na nedavnih t. i. vseslovenskih ljudskih vstajah. Sporočila ljudi so bila različna, zelo veliko pa jih je bilo podobno praporu, ki ga je v rokah krčevito stiskal določen jezni protestnik: "Kaj je rop banke v primerjavi z ustanovitvijo - slabe banke".

Ne le v Sloveniji. V Grčiji, na Cipru, v Londonu ali pa tudi v New Yorku - gesla so podobna in zdi se, da sta bančništvo in finančni sektor nasploh postala del diskurza ne le v strokovnem tisku, temveč predmet perečih razprav vse do zadnjega gospodinjstva.

Najsibo vloga ameriških bank pri grški spirali, naj bodo to slike nemške kanclerke kot "novodobnega kolonizatorja" v državah Sredozemlja, ali pa inflacija pridevnika "slabo" pri slovenskih bankah (slabi krediti, slaba banka) - reševanje bank je v Evropi še vedno odprta rana. A kot kažejo mnenja številnih slovenskih ekonomistov, se najbolj pereče probleme rešuje takrat, ko je ura "pet do dvanajstih".

Slovenija ima hudo krizo bančnega sistema

Evropska unija je med veliko krizo, začeto s propadom banke Lehman Brothers leta 2008, morala odpreti številne fronte. Da bi omejila moč ameriških bonitetnih agencij, je začela ustanavljati evropsko bonitetno agencijo. Načete proračune držav, ki so morali v reševanje bank (in njihovih nasedlih naložb v nepremičnine) vlagati ogromna sredstva, hkrati pa blažiti velike krizne padce BDP-jev, je Evropska unija začela reševati najprej s poroštvi, nato s stalnim skladom za stabilnost evra.

Nedavno so se evropski voditelji odločili, da je čas za veliko, evropsko bančno reformo, ki zadeva žepe in račune čisto vseh državljanov Evropske unije. Pa tudi tistega dela sveta, ki z njo posluje. Gre za eno najpomembnejših dolgoročnih reform, od katere je odvisno veliko. Eden glavnih slovenskih bančnikov, France Arhar, "srčno" upa, da ji bo uspelo.

Ob odpiranju vseh teh front je postajalo vse bolj jasno, da kriza v ZDA ni razlog, ampak povod za evropsko. Povod, ki je razgrnil hibe, lastne le Evropi. Sicer je tudi v ZDA počil nepremičninski balon, ki so ga pomagale napihovati finančne institucije, vendar je taisti nepremičninski trg v ZDA že okreval. V Evropi pa, kot kažejo številke, vse prej kot to.

Razpoke v temeljih Evropske unije

Povod v ZDA je pokazal na nepremičninske balone na Irskem in v Španiji, na nebrzdano državno porabo v Grčiji, na globalizacijo slabše prilagojena gospodarstva. Na hazard v finančnem sektorju, na korupcijske kanale, ki so izčrpali skupno lastnino. Še več, kriza je pokazala na razpoke v samih temeljih Evropske unije.

Čas krize je (poleg bančne reforme) prinesel dva velika precedensa, o katerih se bo še dolgo, dolgo govorilo, je dejal strokovnjak za mednarodne finance, ekonomist Mojmir Mrak.

Korenine problema, s katerim se danes hočeš-nočeš spoprijema tudi Slovenija (in prihranki njenih državljanov), segajo vsaj do leta 1993, ko je bila z maastrichtsko pogodbo ustanovljena Evropska unija. Med Evropejci meje niso padale le fizično, temveč tudi denarno. Ustanovljena je bila gospodarska in monetarna unija, temelječa na prostem pretoku delovne sile, kapitala in skupni denarni valuti. Evrom. Tu pa so se stvari začele zapletati, je pojasnil Mrak.

Kljub povezovalnemu duhu politični voditelji držav celine, ki je imela za seboj stoletja brezštevilnih vojn in sosedskih sporov, svojih narodov (iz različih razlogov) niso želeli povsem podvreči skupni oblasti. Povezovanje so na določenih točkah zavrli in uvedli surogatne normative, ki naj bi pokrpali pomanjkljivosti, izhajajoče iz kompromisa.

Zakaj evrsko območje ni optimalno

Ustvarjalci pogodbe so se dobro zavedali ekonomske teorije, na kateri temelji monetarna unija - optimalno valutno območje. To za svoje delovanje potrebuje štiri predpostavke. Dve jih je - in jih še - Evropska unija "dobro in korektno" izpolnjuje. To sta tesna medsebojna povezanost držav in raznolika gospodarstva držav članic.

Pri dveh pa, tako Mrak, ni ravno uspešna. Prva - prost pretok delovne sile - sicer velja, a v praksi ga jezikovne in birokratske razlike med državami precej omejijo.

Zakaj bi morala Finska plačevati za Grke?

Druga zadrega je odsotnost fiskalne unije. Da bi evropska monetarna skupnost (države z evrom) lahko delovala kot optimalno valutno območje, bi morala imeti na isti ravni tudi fiskalno moč. Ker to lahko posplošeno pomeni, da bi morala, denimo, Finska (družno z drugimi članicami) plačati in stati za grškimi dolgovi, se v tistih zgodnjih devetdesetih evropski vodje za to niso odločili. Težave pa so ostale.

Slovenska šivilja težko poišče delo v Evropi

Naj bo to v obliki proračuna evrskega območja ali kakšni drugi skupni mošnjiček, za spopadanje z asimetričnimi šoki bi države potrebovale mehanizem za pretok denarja med njimi. Ker delovna sila ni dovolj mobilna, namreč šivilja, ki izgubi delo v Sloveniji, zelo težko in redko poišče šiviljsko zaposlitev v drugi državi, kjer ta panoga še uspeva. Če se to zgodi na množični ravni in Slovenijo prizadene asimetrični šok, vodeč do propada večinskega dela določenega dela gospodarstva (denimo katastrofa slovenskega gradbeništva), mora obstajati tudi fiskalna in transferna unija, da lahko druge države članice Sloveniji (v tem hipotetičnem primeru) pomagajo. Še posebej, če v težave zaide država kot celota.

Če bi še imeli tolar ...

Če se to zgodi, si država ob lastni valuti lahko še sama pomaga. Če bi Slovenija v velikih težavah imela tolar, bi ga lahko devalvirala (mu zmanjšala vrednost), s tem naredila lastno gospodarstvo konkurenčnejše v primerjavi s tujino. Spodbudila bi izvoz in lahko upala na vrnitev v stabilnost. Ker pa je kot članica monetarne unije vezana na valuto evro, je suverenost glede odločanja o valuti prenesla na Evropsko centralno banko. Valute ne more devalvirati.

Druga možnost je, da izvede t. i. notranjo devalvacijo. Gospodarstvo naredi konkurenčnejše tako, da namesto zmanjšanja vrednosti valute zmanjša neposredno - plače, pokojnine, socialne prispevke. Ta možnost pogosto pripelje do odpora državljanov, saj niža življenjsko raven in dviga raven razširjenosti socialnih stisk. Notranjo devalvacijo deloma izvaja tudi Slovenija s t. i. varčevalnimi ukrepi.

Tretja možnost je t. i. New Deal - država se zadolži, pridobljeni denar usmeri v gospodarske projekte, ki (predvidoma) dvignejo gospodarsko rast dovolj, da iz nje pridobljeni novi prilivi zadostujejo za izkop iz težav. Pri tem mora biti izposoja denarja na voljo po vzdržni obrestni meri, da priliv iz ustvarjene gospodarske rasti preseže (ali vsaj pokrije) strošek vračanja dolga in obresti nanj; državni investicijski projekti pa dovolj izvedbeno pripravljeni, dolgoročno smiselni in prosti korupcijskih tveganj.

Če bi Sloveniji za financiranje lastnih izdatkov in vračanje izposojenega denarja v dogovorjenem roku zmanjkalo denarja, bi bila četrta možnost - neposredni priliv iz drugih članic monetarne unije, s čimer bi te ublažile posledice šoka in ohranile fiskalno stabilnost. To dandanes počne nepriljubljena trojka, ki v zameno za posojilo po vzdržnih obrestnih merah od držav prosilk zahteva marsikaj.

Države EU-ja sploh "ne bi smele" bankrotirati

Vsi ti scenariji govorijo o hipotetični državi članici monetarne unije, ki zapade v težave. Vendar - po prvotnih evropskih pogodbah se to enostavno ne bi smelo dogajati. "Če bo vsak izmed nas imel javne finance pod nadzorom, vsak posameznik, potem ne bo treba nikogar reševati," je duh maachstrihtske pogodbe in nekaj let pozneje sprejetega Pakta za stabilnost in rast komentiral Mrak.

Države v krizi se ne rešuje

Evropski voditelji so se enostavno dogovorili, da bo vsaka država sama ohranjala nekatere kazalnike pod kritičnimi mejami. Proračunski primanjkljaj tako ne bi smel presegati treh odstotkov kosmatega domačega proizvoda (BDP), javni dolg države pa 60 odstotkov BDP-ja.

Predvsem pa so se dogovorili za ostro načelo "non-bailout": države članice, ki zaide v krizo, ne rešujejo, ne glede na njen vzrok.

Rubikon sta prestopili Nemčija in Francija

Dokler je bilo treba disciplinirati manjše države, je dogovor tekel. Ko pa sta leta 2003 meje prestopili veliki Nemčija in Francija, za lastno zdravilo nista želeli slišati. To je bila točka, ko je pakt razvodenel, je razložil Mrak. V kombinaciji z napihovanjem nekaterih balonov je bila kriza v Evropi le nekaj let stran.

Slovenija je kot kršiteljica sporazuma zaradi presežnega proračunskega primanjkljaja že skoraj od začetka krize v posebnem programu, s katerim se je zavezala, da bo primanjkljal postopoma zmanjševala. Kljub programu pa je proračunski primanjkljaj vsa leta krize samo rastel, prvič pa je padel v lanskem proračunskem letu.

Evrsko območje ni bilo daleč od razpada

Ko je kriza izbruhnila, se je pomanjkanje fiskalne unije najprej in najresnejše pojavilo pri Grčiji. "Jesen 2011 je bila najbolj kritična glede dejanske možnosti razpada," je ocenil Mrak. Najprej so morale države povoziti načelo non-bailout. Če ga ne bi, bi to najverjetneje pripeljalo do razpada evrskega območja. Potem so države začele - ob glasnih protestih "vzdržnih" članic - iskati nadomestek za fiskalno unijo. Najprej so z Grčijo sklepale dvostranske dogovore o posojilih.

Naslednji korak je bila ustanovitev posebnega Evropskega reševalnega sklada EFSF, težkega 440 milijard evrov. Sklad izda obveznice, za katere jamčijo države članice evrskega območja. 250 milijard sta že počrpali Irska in Portugalska. Kljub številki, ki se navadnemu državljanu zdi velikanska (440 milijard), pa sklad zadošča za reševanje nekaj perifernih, manjših članic. Ob majanju temeljev EU-ja, kot sta, denimo, Španija in Italija, vsota ne bi zadostovala - niti z letos prihajajočim Stalnim skladom za preprečevanje kriz evra.

Križi, težave in pokvarjenost

Soočeni s stanjem so bili evropski voditelji primorani zagristi v kislo jabolko - poenotenje bančne ureditve. Samo države Evropske unije so namreč v letih krize za rešitev lastnih bank namenile skoraj 2 bilijona evrov - natančneje 1977 milijard. Pri tem prednjačita Anglija (900 milijard) in Nemčija (400 milijard), je razkril Arhar.

Banke "prevelike" za državo

Res, v bančnem sistemu je veliko šlo narobe. Ponekod se je bančni sektor enostavno tako razrasel, da je postal nekajdesetkrat "večji" od države. In ko se v taki državi zamajejo banke, se lahko poruši vse. Prvi, predpotresni sunki na nekem sredozemskem otoku so se čutili, ko je trojka s sramežljivim korakom k fiskalni uniji reševala evro. Del načrta reševanja hudo prezadolžene Grčije je bil polovičen odpis dolgov vseh zasebnih upnikov. Ciprske banke, ki so denar vlagale v grško državo s kupovanjem njenih obveznic, so nenadoma izgubile ogromno denarja.

Banke ne morejo posojati kar vsepovprek. Vedno morajo imeti "pod palcem" dovolj denarja in tistih naložb, ki se obravnavajo kot varne. Tako bo lahko, karikirano, vsak občan na bančnem okencu vedno lahko dvignil svoj denar, čeprav banke navadno posodijo naprej veliko več denarja, kot jim ga komitenti zaupajo v obliki depozitov. Nad bankami visi skupek navodil in standardov s skupnim imenovalcem Basel. Z letom 2012 je v veljavo stopil Basel III., ki od bank zahteva, da morajo vedno imeti vsaj osem odstotkov varnega kapitala v primerjavi s tveganim.

Naložbe v državne obveznice so se načeloma obravnavale (in v bilancah obravnavale) kot zelo varne naložbe. Ciprske banke so bile do grške države izpostavljene za več kot 4 milijarde evrov, še za dodatnih 23 milijard pa do grških podjetij in posameznikov. Ko je prišel plaz odpisov dolgov do grške države in nevračanja slabih posojil, so morale ciprske banke opraviti milijardne odpise, kar je je predpisani varni kapital spustilo pod dovoljeno mejo. Država bi morala vanje vložiti dodaten denar, jih dokapitalizirati, a so bile banke za Ciper enostavno - prevelike. Poznejši, izjemno sporen razplet, poznamo.

V nepremičninah nasedle milijarde

Na Cipru sicer velikost bank ni bila edina težava. Množične gradnje novih stavb, stanovanj, sosesk in nakupi zemljiš, ki so se razbohotili v predkriznih letih, je udaril tudi njih. Banke so pred krizo (vede ali nevede) z vsemi pljuči pihale v nepremičninski balonček. Gradbena podjetja so vse več gradila, banke so jih vse bolj kreditirale. V krizi so gradbena podjetja propadla ter za seboj pustila ogromno neplačanih posojil. Španija, Irska ... Slovenija. Zgodbe so zelo podobe. SCT, Primorje, Vegrad in podobni so med glavnimi nosilci dandanes "zloglasnih" slabih posojil.

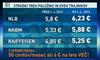

Banke so po propadu gradbenih podjetij ostale lastnice nepremičnin, s katerimi kot finančna podjetja manj učinkovito upravljajo, poleg tega jih težko prodajo. Še posebej po tistih cenah, kot so te nepremičnine knjižene v bančnih bilancah. Če bi banke dale vse te nepremičnine neposredno na trg, bi po ekonomskih zakonitostih njihova vrednost (cena) še bolj padla, luknja v bilancah NLB-ja, NKBM-ja in drugih bi se še dodatno povečala. Začaran krog.

Seznam 11 največjih dolžnikov v segmentu slabih terjatev v NLB-ju kaže, da je med 11 največjimi "slabimi" dolžniki kar šest gradbenih podjetij, ki nosijo pribl. 60 odstotkov vseh slabih terjatev do naše največje banke (vir: objava zaupnega poročila skrbnega pregleda NLB-ja, ki ga je izvedla revizijska hiša ERC, v reviji Reporter).

V korupciji odtekle milijarde

Skozi leta krize je na dan prihajalo vse več zgodb o korupciji v bankah. Marsikaterega davkoplačevalca je razjezilo to, da so si v tistih bankah, ki so prejele davkoplačevalske injekcije, vodilni pogosto izplačevali enormne nagrade za uspešnost. Še bolj bi jih utegnila razjeziti razkritja o sistemski korupciji. Denimo, na dan je prišla manipulacija, ki so si jo privoščile banke, ki delujejo na londonskem trgu. Te banke morajo regulatorju redno (anketno) sporočati, po kakšni obrestni meri zaračunavajo posojila drugim bankam, iz česar se pozneje izračuna referenčna obrestna mera (libor).

Izkazalo se je, da so uslužbenci različnih bank v medsebojnem sodelovanju regulatorju lagali in mu sporočali napačne številke. Takšne, ki so jim prinesle višje dobičke, ali pa takšne, ki so prikrivale dejansko slabo stanje v bankah. Ker libor po oceni britanskega združenja bank vpliva na obrestne mere na okoli 350 milijard evrov premoženja (vseh, tudi navadnih državljanov), je to bil eden največjih bančnih škandalov v zgodovini. Zadeva je doživela obravnavo sodnih organov, po izjavah nekaterih uslužbencev pa se je tako početje vleklo vse od zgodnjih 90' let prejšnjega stoletja.

Da tudi Slovenija ni odporna proti tem pojavom, je pokazalo nedanje uradno poročilo Komisije za preprečevanje korupcije. V njem je zapisana fraza "sistemska korupcija v bankah".

Stanje v bančnem sistemu, ponekod nezadostna regulacija, drugod korupcija. Bančni sistem je eden glavnih vzrokov za krizo v Evropi. Hibe so se evropski voditelji zavedali vse od zgodnjih 90' let, vendar reševanje pride šele zdaj, ko protestniki po vsej Evropi besnijo proti Merklovi, IMF-u in Svetovni banki.

"Pred ciprsko krizo sem dejal, da se bomo o tem pogovarjali po nemških volitvah. Zdaj nisem več prepričan, da se bo dalo čakati do takrat. Kot vidite, v Evropi sprejemamo tiste hude, težke odločitve šele, ko je voda do grla. In tudi tu bo tako," je dejal ekonomist Mrak.

Več o tem, kaj prinaša bančna unija, kako bo sankcionirala kršitve in kaj pomeni za naš denar na bančnih računih pa v drugem delu članka, ki izide v nedeljo.

Tisti, ki so pakte izpogajali in naj bi prvi dajali zgled, so bili prvi, ki so jih kršili.

Na Cipru so enega ključnih postulatov Evropske unije začasno prekinili. Način obravnave ciprske krize - kar slišimo in beremo - je naravnost nerazumljiv.

Bilančna vsota evropskega bančnega sistema je leta 2011 znašala čez 46 bilijonov evrov. Slovenska številka je 46 milijard. To je torej ena tisočinka skupne bilančne vsote.

Vse pade na strahu, vse se gradi na zaupanju. Tudi če je ena država v številkah zelo majhna, če je njena banka nepomembna, je strah, ki ga lahko razširi ob propadu, zelo nepredvidljiv.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje